生前における相続対策サポート

相続対策3つの視点

①遺産分割対策

「相続争い」を防ぐというのも、重要な相続対策になります。

相続でもめてしまい、家族間の関係性が悪くなってしまったというケースも少なくありません。

自分の財産を、どのように相続してほしいかを明確にしておくことが大切です。

遺言書を作成し、自分の意思をはっきりさせておくことで、相続争いはある程度防ぐことができます。

また、財産を分けやすくしておくということも重要なことです。

財産を不動産ばかりに偏らせない、建物を建てない土地を残しておくといったことが考えられます。

②納税資金対策

相続税額を下げることばかりに気をとられ、肝心の相続税を納付する資金がないと意味がありません。

多額の現預金を残せる場合であれば問題ありませんが、そうでない場合には

○物納用の土地を残す

○死亡退職金を使う

といった財源対策をしておくことが重要です。

保険に加入して死亡時には保険金を受け取れるようにしておくというのも対策の一つです。

③節税対策

「贈与を活用する」ことと「財産評価を下げる」ことです。

贈与を活用する

贈与は110万円を超えた場合に贈与税が発生します。

110万円以下の贈与の場合には、贈与税はかかりません。

贈与税は贈与方法を工夫することによって相続税を減らすことができます。

贈与税は1年間にいくら贈与したかによって税額が決まってきますので、低い金額の贈与を長期にわたって行えば、税額を抑えることができます。

財産評価を下げる

財産評価を下げるという方法には色々なやり方があります。

例えば、更地にアパートを建てることで「貸家建付地」にしたり、小規模宅地等の特例を適用できるように工夫することで、評価額を下げることもできます。

土地を持っている場合は、そこに一定の要件を満たす建物を建てることで相続税評価額を大きく下げることができます。 中でもアパートやマンションを建てて人に貸すことは多くの地主さんがとっている典型的な相続税対策です。

これは所得税、固定資産税の節税にもつながります。

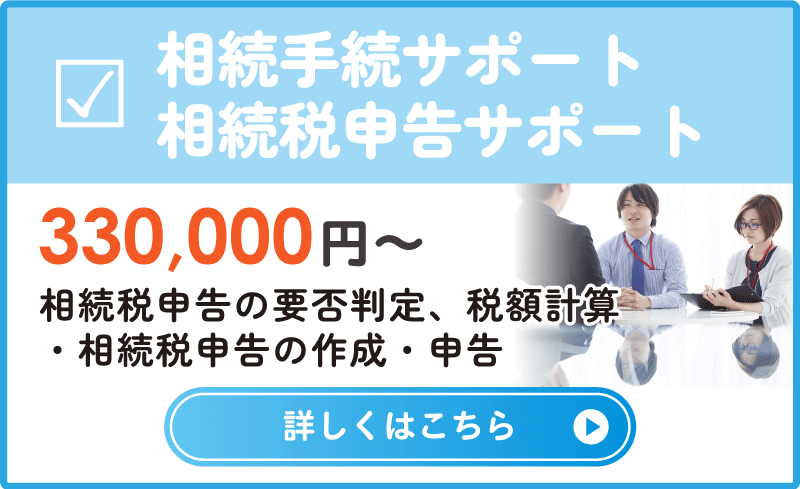

相続シミュレーション報酬

※価格は税込みです。

遺言書作成サポート

また、相続人ではない人に財産を渡したい場合や、特定の相続人には財産を渡したくないといったような法定相続では対応できない場合もあるでしょう。

そうした場合に将来のトラブルを未然に防ぐことができるのが遺言書の活用です。

なお、「うちは財産がないから遺言なんて関係ない」という方からの遺産相続に関するトラブルが増加していますので、財産額に関係なく準備されることをおすすめします。

まずは、遺言書の種類や書き方などを理解しておきましょう。

- 遺言作成に必要な手間を代行

-

作成予定の遺言が法的に問題ないかの確認

(リスク提案なし)

遺言書作成支援報酬

(遺言書作成とセットでご依頼いただいた場合に限る)

※価格は税込みです。

遺言コンサルティングサポート

- 相談者の現状や希望、目的を確認

- 相続財産の調査

- 相続税額のシミュレーション

- 遺言内容のアドバイスや提案

- 相談者が希望する手続に関連する注意点を企画書 で提示

- 予備的遺言や付言事項を確認

遺言コンサルティングサポート料金表

| 遺産の総額 | 基本料金 |

|---|---|

| 4千万円未満 | 220,000円 |

| 4千万円以上~6千万円未満 | 275,000円 |

| 6千万円以上~8千万円未満 | 330,000円 |

| 1億円以上 | ご相談の上、別途お見積りします |

生前における相続対策

どの対策を選ぶのか、または組み合わせるのかによって効果はかなり異なります。

ここでは、どのような対策があるのかをご紹介致します。

生前贈与とは

これによって、相続税を節税することができます。

ただし、注意点がいくつかありますので、事前に理解しておきましょう。

相続時精算課税制度

相続税が多額になることが生前に分かったら、相続時精算課税制度を検討してください。

ただし、制度を適用するリスクもありますので、確認が必要です。

配偶者控除

遺言書

せっかく書いた遺言書に不備があっては相続対策において何の意味もありません。

自筆証書遺言と公正証書遺言の書き方についての説明をいたしますが、 のちのちのトラブルを避けるためにきちんとした遺言書を作成されることをおすすめします。

事業承継とは

事業だけでなく、会社の株式や財産、役職など、これまで経営者として保有・管理してきた様々なものを後継者に譲り渡すことになります。

生前贈与

生前贈与

相続税対策として生前贈与を行うケースが多いです。

ただし、贈与というと財産をもらうと思われている方もいらっしゃいますが、実は贈与にも相続税と同様に贈与税という税金がかかります。

しかも、相続税よりもさらに重たい税金となっています。

ただし、生前贈与について、年間合計110万円までの基礎控除額が認められています。

贈与税の基礎控除

この基礎控除は贈与を受けた側に適用される控除のため、1人あたり110万円以下であれば、何人にでも贈与税を課されずに贈与を行うことができます。

例えば、贈与を受け取る方が3名いたとしたら、10年間、生前贈与を行えば合計で3300万円の相続財産を減らすことが可能になるのです。

ただし、毎年同じ金額を何年も贈与し続けると、贈与税を払わなければいけないケースもあります。

これを「連年贈与」といいます。

基礎控除制度をうまく利用しようとしても、しっかりとした知識がないと節税にならなかったという話は少なくありません。

当事務所では、相続の専門家が事前に税額シミュレーションを行った上で、節税対策のお手伝いも行っております。

まずはお気軽に無料相談をご利用ください。

連年贈与

毎年同じ金額の贈与を何年も続けていくことを「連年贈与」といいますが、生前贈与が「連年贈与」とみなされた場合には、課税の対象となってしまいます。

たとえば毎年110万円の生前贈与を10年間行った場合、110万円×10年=1,100万円の財産を贈与する意思があり、それを分割贈与したとみなされるのです。

このように、基礎控除という制度をうまく利用しても、やり方次第では後で課税されてしまうというケースもありますので、専門家からのアドバイスを受けることをおすすめします。

相続時精算税制度

相続時精算課税制度とは、生前贈与によって財産を贈与される場合に、相続時に贈与財産と相続財産を合計した金額を元に計算された相続税額から、既に納付している贈与税を控除するという制度です。

相続税={(贈与財産+相続財産)×税金(%)}-贈与税

簡単にいえば、贈与税と相続税が一体化されているため、贈与を受けた財産が相続税の計算の際に加算されます。

既に納付した贈与税については、相続税から差し引かれるので二重課税はありません。

精算時課税制度のメリット

また、相続財産に合算する贈与財産の価格は、贈与時が基準なので将来値上がりが予想される財産を贈与すれば、値上がり分に対する相続税も支払わなくてよいのです。

当事務所では相続税に関するサポート経験豊富な税理士が親身にアドバイスさせていただきます。

相続の無料相談を実施しておりますので、お気軽にご相談ください。

配偶者控除

これを配偶者控除またはおしどり贈与といいます。

配偶者控除の要件

○夫婦の婚姻期間が20年を過ぎたあとの贈与

○配偶者から贈与された財産が、自分が住むための居住用不動産であること

また居住用不動産を取得する為の金銭であること

○その不動産に、贈与を受けた年の翌年3月15日までに実際に住むこと

また、その後引き続き住む見込みであること

○配偶者控除は、同じ配偶者からの贈与については一生に一度のみ

○配偶者控除を受けるためには、必ず贈与税の申告が必要

この特権を活用すれば、課税遺産総額を大幅に減らすことが可能です。

遺産額が基礎控除額を大きく上回る場合などには、相続税の節税対策として効果的です。

ぜひ、専門家にご相談のもと、早い段階から対策することをおすすめ致します。

当事務所でも控除についてのアドバイスさせていただくことが可能です。

相続の無料相談も実施しておりますので、お気軽にお問い合わせください。

遺言書

ここでは、遺言書の作成方法についてご説明致します。

遺言は種類によって、法律で書き方が決められています。

せっかく書いた遺言書に不備があっては何の意味もありません。

自筆証書遺言の書き方ポイント

○縦書き、横書きは自由で、用紙の制限はありません

○筆記具もボールペン、万年筆など何を使用しても構いません

○日付、氏名も自筆で記入してください

○捺印をしてください(認印や拇印でも構いませんが実印が好ましいです)

○加除訂正する時は、訂正個所を明確にし、その個所に捺印の上署名してください

公正証書遺言の書き方

○遺言者が遺言の内容を公証人に口述してください

(聴覚・言語機能障害者は、手話通訳による申述、または筆談により口述に代えることができます)

○公証人がその口述を筆記し、これを遺言者及び証人に読み聞かせ、または閲覧させてください

○遺言者および証人が筆記の正確なことを承認したうえで各自が署名捺印してください

○公証人がその証書を法律に定める手続きに従って作成されたものである旨を付記し、これに署名捺印してください

証人・立会人の欠格者について

遺言執行者は証人になることが認められていますが、未成年者、推定相続人、受遺者及びその配偶者、及び直系血族は証人にはなれません。

また、公証人の配偶者、四親等内の親族、書記及び雇用人も同様に証人にはなれません。

事業承継

具体的には、事業だけでなく、会社の株式や財産、役職など、これまで経営者として保有・管理してきた様々なものを後継者に譲り渡すことになります。

経営者の方々の高齢化に伴い、事業承継に対する関心も高くなっています。

「自分が辞めた後、会社はどうなるのか?」

「引退後、どういう形で会社にかかわっていくのが良いのか?」

「一回引退した後、会社に戻ることは出来るのか?」

事業を継続させるのか?やめるのか?後継者は誰にするのか?承継方法はどうするのか?

事業承継の方法は様々ですが、どちらの方法を選択するにしても、事前の十分な検討と方向性の確定は必須です。

親族への承継、社内の社員への承継、社外の人間への承継、あるいはM&Aによる吸収合併や売却など、その選択肢は多岐にわたります。

事前に理想の承継を考え、その理想の承継ができるように、時間を掛けて調整を重ねていくことも必要になるのです。

様々な立場の人の考えが複雑に絡み合う事業承継の問題は、経営者の一存だけで決まらないこともたくさんあります。

また、経営者が事前に何の対策も立てていなかったため、残された人達の間でトラブルになるケースも少なくありません。

事業承継がトラブルの元になってしまったり、会社の人を迷わせてしまったりしないよう、事業承継とその対策の重要性を認識した上で、ご自身がキャリアを終えた後のことをじっくり考えてみてはいかがでしょうか。

経営者のみならず、社内の幹部、従業員、取引先、経営者のご親族はじめとした様々な方が「この会社、誰が継ぐのかな?」という関心を持っています。

そして、そのことについて、様々な意見、思惑、希望、警戒等を持っているはずです。

経営者は、引退するその日まで経営者であり、会社の中で最も権力を持つ立場にあります。

その人に、「社長!社長が辞めた後のことをきちんと考えていてください!」といえる社員はなかなかいないものです。

また、後継者となる人が決まっていたとしても、身も心もいきなり経営者になれる訳ではなく、「本当は自信がない」「こうしたことで迷っている」といった悩みを抱えている方も多いのです。

こうした時に備えて必要になるのが、事業承継の専門家です。

しかし、事業継承は専門家にとっても「難しいテーマ」なのです。

事業をスムーズに継承するには、広範囲に渡る専門知識や手法を用いる必要があり、多くの場合、複数の専門家の力が必要になるからです。

例えば、候補者の資質・能力の分析と育成、経営権の譲渡を裏付ける株式対策、継承に伴う事業再編(事業の売却、再編)や経営改革における労務対策等・・・これら多方面にわたる課題解決をすべて網羅できる専門家は決して多くはありません。

「とりあえず顧問税理士に相談して・・」「自分が頑張れば何とか・・」という形で乗り切れるケースは稀なのです。

当事務所は、弁護士・司法書士・社労士・行政書士などと連携しております。

お客様にとって最善の事業承継方法を検討致しますので、まずは現状をお聞かせください。

相続時精算課税制度

相続時精算税制度

相続時精算課税制度とは、生前贈与によって財産を贈与される場合に、相続時に贈与財産と相続財産を合計した金額を元に計算された相続税額から、既に納付している贈与税を控除するという制度です。

相続税={(贈与財産+相続財産)×税金(%)}-贈与税

簡単にいえば、贈与税と相続税が一体化されているため、贈与を受けた財産が相続税の計算の際に加算されます。

既に納付した贈与税については、相続税から差し引かれるので二重課税はありません。

精算時課税制度のメリット

また、相続財産に合算する贈与財産の価格は、贈与時が基準なので将来値上がりが予想される財産を贈与すれば、値上がり分に対する相続税も支払わなくてよいのです。

当事務所では相続税に関するサポート経験豊富な税理士が親身にアドバイスさせていただきます。

相続の無料相談を実施しておりますので、お気軽にご相談ください。

配偶者控除

配偶者控除

これを配偶者控除またはおしどり贈与といいます。

配偶者控除の要件

○夫婦の婚姻期間が20年を過ぎたあとの贈与

○配偶者から贈与された財産が、自分が住むための居住用不動産であること

また居住用不動産を取得する為の金銭であること

○その不動産に、贈与を受けた年の翌年3月15日までに実際に住むこと

また、その後引き続き住む見込みであること

○配偶者控除は、同じ配偶者からの贈与については一生に一度のみ

○配偶者控除を受けるためには、必ず贈与税の申告が必要

この特権を活用すれば、課税遺産総額を大幅に減らすことが可能です。

遺産額が基礎控除額を大きく上回る場合などには、相続税の節税対策として効果的です。

ぜひ、専門家にご相談のもと、早い段階から対策することをおすすめ致します。

当事務所でも控除についてのアドバイスさせていただくことが可能です。

相続の無料相談も実施しておりますので、お気軽にお問い合わせください。

遺言書

遺言書

ここでは、遺言書の作成方法についてご説明致します。

遺言は種類によって、法律で書き方が決められています。

せっかく書いた遺言書に不備があっては何の意味もありません。

自筆証書遺言の書き方ポイント

○縦書き、横書きは自由で、用紙の制限はありません

○筆記具もボールペン、万年筆など何を使用しても構いません

○日付、氏名も自筆で記入してください

○捺印をしてください(認印や拇印でも構いませんが実印が好ましいです)

○加除訂正する時は、訂正個所を明確にし、その個所に捺印の上署名してください

公正証書遺言の書き方

○遺言者が遺言の内容を公証人に口述してください

(聴覚・言語機能障害者は、手話通訳による申述、または筆談により口述に代えることができます)

○公証人がその口述を筆記し、これを遺言者及び証人に読み聞かせ、または閲覧させてください

○遺言者および証人が筆記の正確なことを承認したうえで各自が署名捺印してください

○公証人がその証書を法律に定める手続きに従って作成されたものである旨を付記し、これに署名捺印してください

証人・立会人の欠格者について

遺言執行者は証人になることが認められていますが、未成年者、推定相続人、受遺者及びその配偶者、及び直系血族は証人にはなれません。

また、公証人の配偶者、四親等内の親族、書記及び雇用人も同様に証人にはなれません。

事業承継とは

事業承継

具体的には、事業だけでなく、会社の株式や財産、役職など、これまで経営者として保有・管理してきた様々なものを後継者に譲り渡すことになります。

経営者の方々の高齢化に伴い、事業承継に対する関心も高くなっています。

「自分が辞めた後、会社はどうなるのか?」

「引退後、どういう形で会社にかかわっていくのが良いのか?」

「一回引退した後、会社に戻ることは出来るのか?」

事業を継続させるのか?やめるのか?後継者は誰にするのか?承継方法はどうするのか?

事業承継の方法は様々ですが、どちらの方法を選択するにしても、事前の十分な検討と方向性の確定は必須です。

親族への承継、社内の社員への承継、社外の人間への承継、あるいはM&Aによる吸収合併や売却など、その選択肢は多岐にわたります。

事前に理想の承継を考え、その理想の承継ができるように、時間を掛けて調整を重ねていくことも必要になるのです。

様々な立場の人の考えが複雑に絡み合う事業承継の問題は、経営者の一存だけで決まらないこともたくさんあります。

また、経営者が事前に何の対策も立てていなかったため、残された人達の間でトラブルになるケースも少なくありません。

事業承継がトラブルの元になってしまったり、会社の人を迷わせてしまったりしないよう、事業承継とその対策の重要性を認識した上で、ご自身がキャリアを終えた後のことをじっくり考えてみてはいかがでしょうか。

経営者のみならず、社内の幹部、従業員、取引先、経営者のご親族はじめとした様々な方が「この会社、誰が継ぐのかな?」という関心を持っています。

そして、そのことについて、様々な意見、思惑、希望、警戒等を持っているはずです。

経営者は、引退するその日まで経営者であり、会社の中で最も権力を持つ立場にあります。

その人に、「社長!社長が辞めた後のことをきちんと考えていてください!」といえる社員はなかなかいないものです。

また、後継者となる人が決まっていたとしても、身も心もいきなり経営者になれる訳ではなく、「本当は自信がない」「こうしたことで迷っている」といった悩みを抱えている方も多いのです。

こうした時に備えて必要になるのが、事業承継の専門家です。

しかし、事業継承は専門家にとっても「難しいテーマ」なのです。

事業をスムーズに継承するには、広範囲に渡る専門知識や手法を用いる必要があり、多くの場合、複数の専門家の力が必要になるからです。

例えば、候補者の資質・能力の分析と育成、経営権の譲渡を裏付ける株式対策、継承に伴う事業再編(事業の売却、再編)や経営改革における労務対策等・・・これら多方面にわたる課題解決をすべて網羅できる専門家は決して多くはありません。

「とりあえず顧問税理士に相談して・・」「自分が頑張れば何とか・・」という形で乗り切れるケースは稀なのです。

当事務所は、弁護士・司法書士・社労士・行政書士などと連携しております。

お客様にとって最善の事業承継方法を検討致しますので、まずは現状をお聞かせください。

遺言書の作成

遺言書の種類

遺言書の書き方

遺言書作成のメリット

遺言の保管

遺言執行者の選定

遺言書の種類

遺言書の種類

しかし、遺言書は作り方によって呼び方が異なります。

また、それによって取り扱いの方法が異なりますので、注意が必要です。

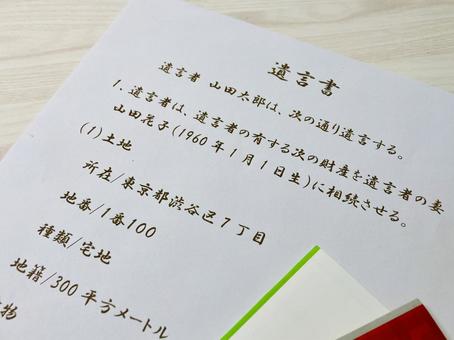

自筆証書遺言とは

遺言の全文、日付、指名を自署し、これに押印することによって成立します。

遺言書の内容は相続人の損得に関係してきますので、遺言書が発見された場合、偽造される危険性があります。

保管場所には十分気をつけましょう。同時に、自身で管理することで保管場所がわからなくなり、紛失するケースもありますので、注意しましょう。

よくある保管場所としては銀行の貸金庫があります。

死後に相続人による財産調査のため直ちに見つかる場所かつ、生前は本人しか開閉することができないため、保管場所に適しています。

公正証書遺言とは

確実な遺言を行いたい人には公正証書遺言がおすすめです。

公証人が要件を確認しながら作成するため、自筆証書遺言のように作成時に不備が発生したり、無効になる危険性はほとんどありません。

公正証書遺言は、原本・正本・謄本の3部が作成されます。

正本・謄本は遺言者に渡され、原本は公証役場で保管されます。

公正証書遺言の正本と謄本は遺言者本人に手渡されますので、謄本は遺言者が貸金庫など見つかりにくい場所に保管し、正本は遺言執行を依頼する方などに預けておくのが1つの確実な方法です。

秘密証書遺言とは

秘密証書遺言の最大の特徴は、遺言の内容を遺言者以外に知られることなく作成できる点です。 自筆証書遺言も同様ですが、遺言の内容は秘密にする必要があっても、存在自体を秘密にする必要がなければ、 遺言の存在を公証してもらう秘密証書遺言方式の方が、偽造などの危険性が低くなります。

当事務所では最も実現性の高い公正証書遺言をおすすめしております。 遺言に関するご相談にも対応しておりますので、お気軽にご相談ください。

遺言書の書き方

遺言書の書き方

せっかく書いた遺言書に不備があっては何の意味もありません。

自筆証書遺言と公正証書遺言の書き方についての説明致しますが、のちのちのトラブルを避けるために専門家にアドバイスまたはチェックを依頼し、遺言書を作成されることをおすすめします。

自筆証書遺言の書き方ポイント

- 全文を自筆で書いてください

- 縦書き、横書きは自由で、用紙の制限はありません

- 筆記具もボールペン、万年筆など何を使用しても構いません

- 日付、氏名も自筆で記入してください

- 捺印をしてください(認印や拇印でも構いませんが実印が好ましいです)

- 加除訂正する時は、訂正個所を明確にし、その個所に捺印の上署名してください

公正証書遺言の書き方

- 証人2人以上の立会いのもとで、公証人役場へ出向いてください

- 遺言者が遺言の内容を公証人に口述してください (聴覚・言語機能障害者は、手話通訳による申述、または筆談により口述に代えることができます)

- 公証人がその口述を筆記し、これを遺言者及び証人に読み聞かせ、または閲覧させてください

- 遺言者および証人が筆記の正確なことを承認したうえで各自が署名捺印してください

- 公証人がその証書を法律に定める手続きに従って作成されたものである旨を付記し、これに署名捺印してください

証人・立会人の欠格者について

また、公証人の配偶者、四親等内の親族、書記及び雇用人も同様に証人にはなれません。

遺言書作成のメリット

遺言書のメリット

その遺言を書面にて残したものが遺言書です。

「うちは、遺言書なんて必要ない」と考えておられる方もいらっしゃるかと思います。

現在は、家族の仲が円満なため大丈夫と思われるかもしれませんが、金銭が絡んでくると他者が介在してくるためどのような状態になるかわかりません。

家族の関係がこじれないようにするためにも遺言書は、とても重要な役割を果たします。

遺言書を残すには様々なメリットがあります。

相続人以外にも財産を渡すことができる

たとえば、「この家は次男に相続したい」「この現金は長女に渡したい」というように、相続させる財産を誰に相続させるかを指定することができます。

それは、同様に親族以外にも財産を残すことができます。

事実婚の状態にある配偶者、介護で世話になっている長男の嫁などは相続人にあたりません。 つまりそのような人たちには相続遺産は分割されないということです。

もし、財産の一部を残してあげたいと考えるのであれば、遺言の作成によって実現することができるのです。

遺言がなければ、相続人全員が集まり、法定相続分通りにどの財産を誰がもらうか話し合いで決めることになります。

相続人の中には「寄与分」を求めてくる人もいるでしょうし、具体的な分割の方法がまとまらないこともよくあります。

遺言を残すことは遺産分割に関わるトラブルを回避するうえでも重要です。

トラブル回避ができる

相続するだけで手に入る財産があれば、自然と争いに発展する可能性は高くなってしまうものです。

さらに、こういったトラブルには第三者の思惑が関わってくることもあります。

たとえば、相続人同士で話が済んでいても、相続人の妻が怒鳴りこんできて、話がまとまらないケースが多々あります。

遺言を書くことで、自分の意思を文書で整理し伝え、相続人同士の無用なトラブルを未然に防ぐことができます。

「遺言書なんて先の話」と思っている方も、検討してみる価値は十分にあるはずです。

遺言書を作成したほうが良いケース

ここでは、遺言を残した方が良いケースを紹介します。

下記のどれか1つでも当てはまる場合は、遺言書を作成しましょう。

- 兄弟姉妹が不仲

- 子供がいない

- 内縁の配偶者やその人との間に子供がいる

- 結婚した相手に連れ子がいる

- 未成年の子供がいる

- 相続人が多い

- 相続させたくない相続人がいる

- 相続人がいない

- 自営業者や農家である

- 行方不明の相続人がいる

遺言の保管

遺言書の保管

発見してもらえなければ、せっかく作成した遺言は何の効力も発揮しません。

したがって、遺言書は遺言者が亡くなった後に相続人らがすぐにわかるような場所で、かつ隠されたり、改ざんされる心配の無い場所に保管しておく必要があります。

公正証書遺言の場合

ですから、相続人となる方に遺言書を保管している公証役場の場所を伝えておけば十分です。

公証役場では、たとえ相続人であっても生前に遺言書の内容を教えて欲しいという要求や閲覧を請求したりしても、公証人がこれに応じることはありません。

国家資格者に依頼する場合

税理士・司法書士・弁護士は守秘義務を負っており、職務上知りえた事実を第三者に洩らすことは禁止されています。

したがって、遺言書の存在すらも秘密にしておくことが可能です。

第三者に頼む場合

しかし、法定相続人など遺産に利害関係のある方に預ける場合には隠匿・改ざんの恐れがあり、被相続人の死亡後、紛争のタネとなりかねませんので、なるべく遺産に何の利害関係もない公正な第三者に保管してもらうようにしてください。

また、信託銀行へ「遺言の保管・執行」を依頼することも可能ですが、各士業事務所と提供するサービスは同じでも、料金が100万円を超えて非常に高価な場合が多いようです。

遺言執行者の選定

遺言執行者の選定

遺言執行者は、相続人の全員の代理人であり、遺言を滞りなく実行することが仕事です。

つまり、遺言の内容のとおりに実行されるかどうかは、遺言執行者次第ということになります。

また、執行者は単独で手続きを行える権限を持っていますので、他の相続人の相続分を渡さなかったり、業務を放置してしまう危険性も考えられます。

結果として、遺言の執行が円滑に進まないという事態も起こりかねませんので、遺言執行者は信頼のおける専門家に依頼する方が賢明でしょう。

遺言についてよくある質問

Q . 中小企業の経営者の事業承継について

●よくある失敗事例

7年ほど前に創業者の社長(従業員80名の繊維会社)が亡くなられて、専務を務めていた長男が会長の持ち株を全て相続したケースがあります。

2人の弟妹は事業用資産以外の預金や不動産などを相続する旨の遺産分割協議書を作成し、署名しました。

後年社長の妻(兄弟のお母さま)の相続分に対する不満から裁判となり、長男である専務が敗訴し、会社の株式を分割しなおすことになってしまいました。

結果、その会社で働いたことのない妹までもが経営に口出しをするようになり、これまで円滑だった会社経営に支障が出るようになってしまいました。

会社の業績は悪化し、お家騒動に嫌気が差した従業員の多くが会社を去り、事業規模を大幅に縮小せざるを得なくなってしまったのです。

では、この場合、どのような遺言を遺せばよかったのでしょうか。

遺言を残すに当たり、遺留分に関する規定に違反することはできません。

ですから、基本的には遺留分を侵害しないように配慮する必要があります。

今回のケースにおいて、預金の金額や不動産の換価が次男、長女の遺留分を上回る場合は、遺留分減殺請求の可能性はありません(しかし下回る場合には遺留分減殺請求を受けることが考えられます)。

次男、長女の遺留分は、それぞれ相続財産の6分の1ずつです。

遺言書を作成するときには遺留分の計算を誤らないよう、配慮する必要があります。

もっとも、遺留分を侵害する遺言であっても、そのような遺言書を作成すること自体は違法ではありません。

遺留分減殺請求があった場合には、それに応じなければなりませんが、請求がなされなかったときには遺言は有効に執行されることになります。

したがって、遺留分を侵害される相続人に対しては、遺留分減殺請求を行使しないように希望を明記するのも1つの方法です。

ただし、そのような希望には法的拘束力はありませんので、注意が必要です。

しかし争いを未然に防止する事実上の効果を期待することが出来ます。

●対策のポイント

・事業継続に必要な資産を相続させる場合に、それ以外の相続人には遺留分と同等かそれ以上の事業継続にあまり関係のない資産を残す内容にする

・遺留分を侵害される相続人に対しては、事業継続のために遺留分減殺請求を行使しないように希望を明記する

このように、経営者の他界後に大事に育ててきた会社が大幅な縮小を余儀なくされる、また、協力して会社を守り立てて欲しいと考えていた兄妹同士がいがみ合ってしまうことになります。

やはり、中小企業の経営者は絶対に遺言を残すべきなのです。

Q . 特定の人に相続させたくない場合

一体どのようにすれば、特定の人間に遺産を相続させないことが出来るのでしょうか。

●よくある失敗事例

私の兄は妻子と長年別居しており、近所に住む姉と私が兄の生活を面倒見ていましたので、妻子には相続させず、姉と私に遺産を相続させたいと生前話しておりました。

しかし、兄は遺言を残すことなく、他界してしまいました。

そして、遺言がないばっかりに、私と姉は兄の遺産を相続することなく、兄が財産を渡したくないと考えていた妻や子供に全ての遺産が渡ってしまいました。

遺産分割後、専門家に話を聞くと、「妻子の遺留分が存在するので、遺産全部を渡さないことは不可能だが、遺言に一言『姉と私にも相続をさせる旨』を記しておけば、遺贈という形式で遺産は相続できました」と話してくれました。

この話を聞き、相続して欲しい人に相続させられず、相続させたくない人に財産が渡ってしまい、兄がかわいそうでなりません。

私は兄に遺言を書かせなかったことを心から後悔しています。

では、どのような遺言を書けばよかったのでしょうか。

●対策のポイント

・兄弟姉妹は、被相続人に子供やその孫等の代襲相続人がなく、直系尊属(両親・祖父母)がいない場合に、初めて相続人となることができます。つまり、裏を返すと、被相続人の兄弟姉妹は遺言がなければ、遺産相続は全くできないのです。

ですから、兄弟姉妹にも相続させる旨の遺言を残す必要があったのです。

Q . 遺言だけを信用してはいけません

●よくある失敗事例

5年ほど前に父が亡くなり、発見した遺言に書いてある通り、不動産、預金などを母と私と妹で分割しました。

このときは特に専門家に相談することなく、遺言の通りに母には住宅と不動産、私には3000万円ほどの預貯金、妹には額面2900万円ほどの株式をそれぞれ相続し、財産を分割しました。

そして、父が亡くなって一年後、突然固定資産税の通知が隣県のS市から父宛てに届きました。 改めて、S市の名寄帳などで調査してみると、父がそのS市に家庭菜園用の土地を保有していたことが判明しました。

しばらくすると、株式の評価額が大幅に下落してしまったために損をした妹が、「その家庭菜園用の土地を相続したい」と言いはじめ、「もし認められなければ、遺産分割を無効にする為に、裁判所に対して、『調停の申立て』か『訴訟』を起こす」と言い始めたのです。

こんなことであれば、専門家に依頼して洗いざらい財産調査をするべきだった、と後悔しています。

●対策のポイント

・遺言の内容を全面的に信じ込まずに、専門家に依頼し、一度は財産調査する

このように、遺言を利用して後悔しない遺産分割を実現するためには、たくさんの事例を体験している専門家でないとポイントを押さえたアドバイスはできません。

専門家に相談しなかったばかりにかえって意図しないような結果を招く事もありますので、遺言で何か気になることがございましたら、まずは無料相談をご活用ください。

もめごとシミュレーション

もめごとシミュレーション

遺言執行者は、相続人の全員の代理人であり、遺言を滞りなく実行することが仕事です。

つまり、遺言の内容のとおりに実行されるかどうかは、遺言執行者次第ということになります。

それぞれの戸籍を本者に請求する必要があります。

一定の基準となる額を控除」といいます。

しかし、それらの手続きには期限があり、一度に行う必要はありません。

本籍地が遠くて戸籍の収集に手間取った

それぞれの戸籍を本者に請求する必要があります。

相続税はかかるの?かからないの?

一定の基準となる額を控除」といいます。

いつまでに何をすればいいか分からなかった

しかし、それらの手続きには期限があり、一度に行う必要はありません。

面倒な相続手続きはお任せください

- お仕事が忙しく時間がない

- 面倒な手続きはやりたくない

- 手続きを早く進めたい

- 他の相続人が通帳を保管しているが、 内容を、教えてくれない

- わかる範囲で調べてみたが、これ以外に存在しないのか、はっきりしない

- 平日は仕事があり、役所や銀行に行く時間が作れない

- 自分が調査をすることになったが、他の兄弟たちが何も協力してくれず、不満

- 身寄りのない叔父(父方) がなくなり、自分が相続人のようだが、父方の親族と付き合いがなくて、よくわからない場合、どうすればいいか

- 他の相続人が、遺言を持っているようだが見せてくれない

まずは無料相談でお悩みを解消しませんか?

遺言書が出てきたら

遺言書が出てきたら

なぜなら、遺産分割において最優先されるのが故人の意思=遺言だからです。

そして、もし遺言書が出てきた場合にはすぐに開封してはいけません。

遺言書の種類によっては開封してしまうと罰金が発生する場合があるからです。

こちらでは、遺言書が出てきた場合の取り扱いやその後の手順などについて確認して行きましょう。

遺言の検認・執行

また、開封後の手続きも決まっていますので、しっかり理解しておきましょう。

遺留分減殺請求

その際にも適用されるのが、「遺族への最低限度の財産を保つ」制度です。

遺言の検認と執行

遺言書の検認

家庭裁判所では相続人の立会いのもと遺言書が開封され、検認されます。

検認を受ける前に未開封の遺言書を開封したり、偽造、改ざんすることは厳重に処罰される禁止項目で、遺言そのものが無効になることはありませんが、相続人に刑事罰である過料が科せられるほか、相続欠格として相続権を失うこともあるのです。

公正証書遺言は公証人に作成してもらった時点で公文書扱いとなりますから、検認の必要はありません。

遺言書が2通以上見つかったら

遺言書が2通以上見つかった場合は、日付の一番新しい遺言書が有効とされます。

日付は記載されているはずですが、開封することはできないので、見つかった遺言書はすべて家庭裁判所に持ち込むことになります。

なお、遺産分割が終わってから遺言書が見つかるというケースもまれにあります。

遺言の内容が遺産分割の内容と違っていた場合は、侵害を受けたと知った相続人が相続回復請求権を行使することになります。

相続回復請求権によって遺産は遺言どおり再分割されます。

遺言の執行

遺言書を実現するにはさまざまな手続きがあり、遺言ではそれを執行する遺言執行者を指定できることになっています。

遺言執行者は必ずしも想定しておくものではありませんが、登記の申請や引渡しの手続き、不動産を遺贈するなど、遺言執行者がいなければ実現できないこともあります。

遺言ではそうした遺言執行者を指定したり、第三者に指定を委託したりすることができるのです。

遺言執行者の指定は遺言の中だけで認められていて、生前の取り決めは無効になります。

職務が複雑になると予想される時は遺言執行者を複数名指定しておくことも可能です。

また、遺言で指定を受けた人が遺言執行者を辞退することも認められています。

遺言に指定がなかったときは相続人や利害関係人が家庭裁判所で選任の請求を行います。

遺言執行者は誰がなってもかまいませんが、法律の知識を要するので専門家に依頼した方が安心でしょう。

遺言の実行手順

1)遺言者の財産目録を作る

財産を証明する登記簿、権利書などを揃えて財産目録を作り、相続人に提示します。

2)相続人の相続割合指定後、遺産分配を実行する

遺言に沿った相続割合の指定をして、実際に遺産を分配します。

登記申請や金銭の取立てをします。

3)相続財産の不法占有者に対して明け渡しや移転の請求をする

4)遺贈受遺者に遺産を引き渡す

相続人以外に財産を遺贈したいという希望が遺言書にある場合は、

その配分・指定にしたがって遺産を引き渡します。

その際、所有権移転の登記申請も行います。

5)認知の届出をする

認知の遺言があるときは、戸籍の届出をします。

6)相続人廃除、廃除の取り消しを家庭裁判所に申し立てる

遺言執行者はこのような職務をこなしていかなければなりません。

調査、執行内容は相続人に報告していく義務がありますが、

執行がすむまではすべての財産の持ち出しを差し止める権限を持っています。

相続人は、遺言執行の職務を終了したとき、それに応じた報酬を遺言執行者に支払います。

その報酬額は遺言でも指定できますが、家庭裁判所で定めることもできます。

当事務所では遺言執行に関するご相談をお受けしております。

ご相談には費用はかかりませんので、お気軽にお問い合わせください。

遺留分減殺請求

遺言書の検認

ただし、遺言書に「愛人へ全ての財産を譲る」と書かれてしまっては、残された家族は困ってしまいます。

そのような事態を防ぐために、「最低限度の財産を遺族に保つ」制度が「遺留分」というものです。

なお、こちらの「遺留分」は請求をしなければいけません。

この請求を「遺留分減殺請求」といい、配偶者、子、親などの直系尊属だけであり、法定相続人であっても兄弟姉妹は遺留分減殺請求をすることはできません。

請求期限

請求先は、贈与などを受けている相手方です。

方法としては、相手方に内容証明を送り、相手方へ意思表示をします。

内容証明に残しておかないと、後々遺留分減殺請求をしたかの証拠が残らず、請求したか否かで争うことにもなりかねません。

さらに、相手方が返還に応じてくれない場合には、家庭裁判所で調停、審判という流れになります。

遺留分減殺請求をする場合、ほとんどのケースでもめてしまうことが多く、時間があけばあくほどトラブルに発展することが多いため、できるだけ早めに請求をしましょう。

当事務所では、弁護士とも協力関係にあるため、相続トラブルに詳しい弁護士をご紹介致します。

紹介料や相談料は発生しませんので、お気軽にお問い合わせください。

相続財産はどれ?

相続財産はどれ?

まずは被相続人の遺産をチェックします。

銀行の預貯金、自動車、債権証書、有価証券、不動産、骨董品、みなし財産など、ありとあらゆる物をチェックしてください。

| 種類 | 評価 | 必要書類 |

|---|---|---|

| 預貯金 | ・相続開始日までの預金残高 |

・遺産分割協議書 ・除籍謄本 (被相続人) ・戸籍謄本 (相続人) ・印鑑証明 (相続人全員)など |

|

不動産 (土地建物) |

・土地は『路線価方式』又は『倍率方式』

・建物は家屋固定資産税評価額×一定の倍率 |

・土地建物所有権 移転登記申請書 ・除籍謄本 ・戸籍謄本 ・住民票など |

| 農地山林 | ・固定資産税評価額×一定の倍率など | ・土地建物と同じ |

| 自動車 |

・移転登録申請書 ・除籍謄本 ・戸籍謄本など |

|

| 有価証券 | ・上場株(相続開始日の終値評価など) | |

| 家庭用財産 | ・家具、家電などは調達価格 | |

| 骨董品など | ・専門家による鑑定評価 | |

| 事業用財産 |

・売掛金・貸付金 (相続開始日までの元本と利子) |

・債務者に残高確認 |

| みなし財産 |

・生命保険金 ※被相続人が保険料等を負担しているもの ・死亡退職金 |

|

| ※生前贈与 | ・相続開始前3年以内に被相続人から贈与を受けている場合、その贈与も相続財産に含めます。 | |

その他、財産に関する豆知識

また相続財産に該当しないものもありますので、注意が必要です。

また、上記した財産を整理していくことは簡単ではありません。

財産の額が多ければ多いほど整理が煩雑になってきます。

そんな財産を整理していくときに活用すると良いのが財産目録です。

財産目録とは相続財産を記入するための書類のことです。

こちらを活用して財産をきちんと整えていきましょう。

財産目録の作成

財産目録は相続財産の調査して、原則として相続人が共同して作成していきます。

納税証明書などから不動産や自動車は把握が可能で、貯金通帳や債権証書を見れば預貯金と債権・債務が把握できます。

財産調査のポイント

被相続人の財産の把握には、次のような方法が考えられます。

①被相続人の金庫または銀行等の貸金庫の中の保管書類等を整理する

②被相続人が行った所得税の確定申告の内容から財産を把握する

また、確定申告の際に「財産債務の明細書」を提出している場合は、その内容を参考にする

③預金通帳の中身を確認する。また、預金通帳から借入金等の債務も調査する

④不動産関係、銀行、証券会社、保険会社関係の取引を想定する

⑤被相続人が記録していた日記帳や手帳等の内容から財産を把握する

なお、相続財産の調査に当たっては、プラスの財産だけでなく、借入金や未払金等のマイナスの財産も把握します。

また、生前に被相続人が行った財産贈与についてもその内容を確認しておきましょう。

財産の確定については、対象となるものも多く、1人で調べるにはかなりの専門知識と労力を要しますので、専門家に依頼することをおすすめ致します。

財産調査、財産目録の作成に関してご不明な点は、当事務所までお問い合わせください。

相続のサポート経験豊富な税理士による無料相談を受け付けております。

相続財産の種類

預貯金、土地、株式、さらに車や家具以外にも、実は相続財産はこれらだけでなく、実に多岐に渡ります。

プラスの財産(資産)

○預貯金、有価証券(株式、国債、地方債、社債、手形)、貸付金などの金銭債権

○生命保険金

被相続人が保険料等を負担している場合は、相続財産に含まれます。

○賃貸借権

被相続人が住居を借りていたケースでは、その賃借権は原則、相続されます。

ただ、個々の契約や継承する人の地位により、必ずしもすべてが相続の対象になるとは限りません。

○損害賠償請求権

交通事故が原因で亡くなられた被相続人場合、病院の費用、もし死ななければ取得できたであろう収入(死亡による逸失利益)、慰謝料(加害者に対する被相続人のもの)などの損害賠償請求権は相続の対象になります。

マイナスの財産(負債)

遺産に該当しないもの

退職金、遺族年金などの権利は、特別な理由がない限り相続財産に含まれません。

これは配偶者などが最低限の生活が送れるようにするためです。

○社員権(株主権)

会社における株主の地位などの株主権、また会社に占める地位は相続の対象になります。

ただ合名会社の社員権、合資会社の無限責任社員の社員権は原則、相続の対象となっておりません。

○祭祀財産(墓地、墓石、仏壇などの祭具)

被相続人からの指定がある場合は指定された者が、指定がない場合は慣習に従って祭祀を主宰する者が継承します。遺骨も同様です。

その他に「これは相続の対象のなるのかな?」ど疑問をお持ちの方はお気軽にご相談ください。

みなし財産

生前に持っていなかった財産であったとしても、相続財産とみなされて相続税がかかります。

みなし財産としてよく取り扱われる財産

生命保険金、損害保険金など

○死亡退職金

退職手当金、功労金など

○その他

定期預金に関する権利、その他遺言によって受けた経済的利益、生命保険に関する権利、定額譲渡により受けた利益など

ただし、死亡保険金や退職金には非課税限度額(500万円×法定相続人の数)があるので、金額が相続財産になるわけではありません。

これを超えると、相続財産とみなされ、相続税の対象となりますので対策が必要です。

みなし相続財産について、何が該当するのかを理解すること容易ではありません。

ぜひ、専門家に相談することをおすすめ致します。

当事務所では無料相談を実施しておりますので、お気軽にお問い合わせください。

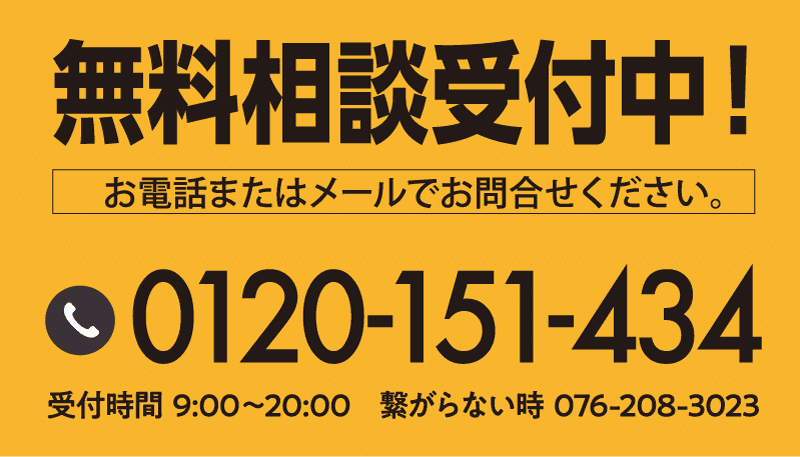

サービスに関するご質問・お見積り依頼は無料です

[営業時間 9:00〜20:00] 電話は土日祝も受け付けております。