相続税申告サポート

したがって、これから相続を控えている方は、どうしたらもめずにすむのかを考えることが重要です。

スムーズに相続を行うためには、財産の分け方を事前に決めておくことが大切です。

当事務所では事前にお見積もりを提示し、 ご納得いただいた上でご契約となります。

これまでご依頼いただいていたお客様にも 「安心できる」とご支持していただいております。

ご相談・お見積もりは無料ですので、 お気軽にご相談ください。

相続税とは

全ての場合に相続税が発生するというわけではなく、基礎控除額を超える財産を相続する場合に発生します。

申告・納付には期限が定められており、どちらも「相続を開始を知った日の翌日から10ヶ月以内」とされています。

この期限内に申告しなければ税務署から催促がきます。

それでも申告しなければ税務調査が入り、相続税とは別に重い延滞・加算税を加算されてしまいます。

しっかりと期限内に申告・納付ができるように専門家へ相談をしましょう。

生前に持っていなかった財産であったとしても、相続財産とみなされて相続税がかかります。

みなし財産としてよく取り扱われるものをまとめておりますので、ご確認ください。

当事務所では相続税申告の経験豊富な税理士がアドバイスさせていただきます。

相続税に関するの無料相談も実施しておりますので、お気軽にご相談ください。

相続の方法

○相続が始まる前に遺言書を作成し、それに沿って相続を行う

○相続が始まった後に遺産分割協議を行い、そこで決まった内容に沿って相続を行う

(※遺言書がある場合でも、納得がいかなければ遺産分割協議を行うことも可能)

の2種類があります。

財産を残す側だけで考えるのではなく、財産を得る側ともゆっくり時間をとって話し、幸せな相続を目指しましょう。

当事務所では遺言書の内容や財産の分割についてアドバイスさせていただいております。

また、相続の無料相談を実施しておりますので、お気軽にご利用ください。

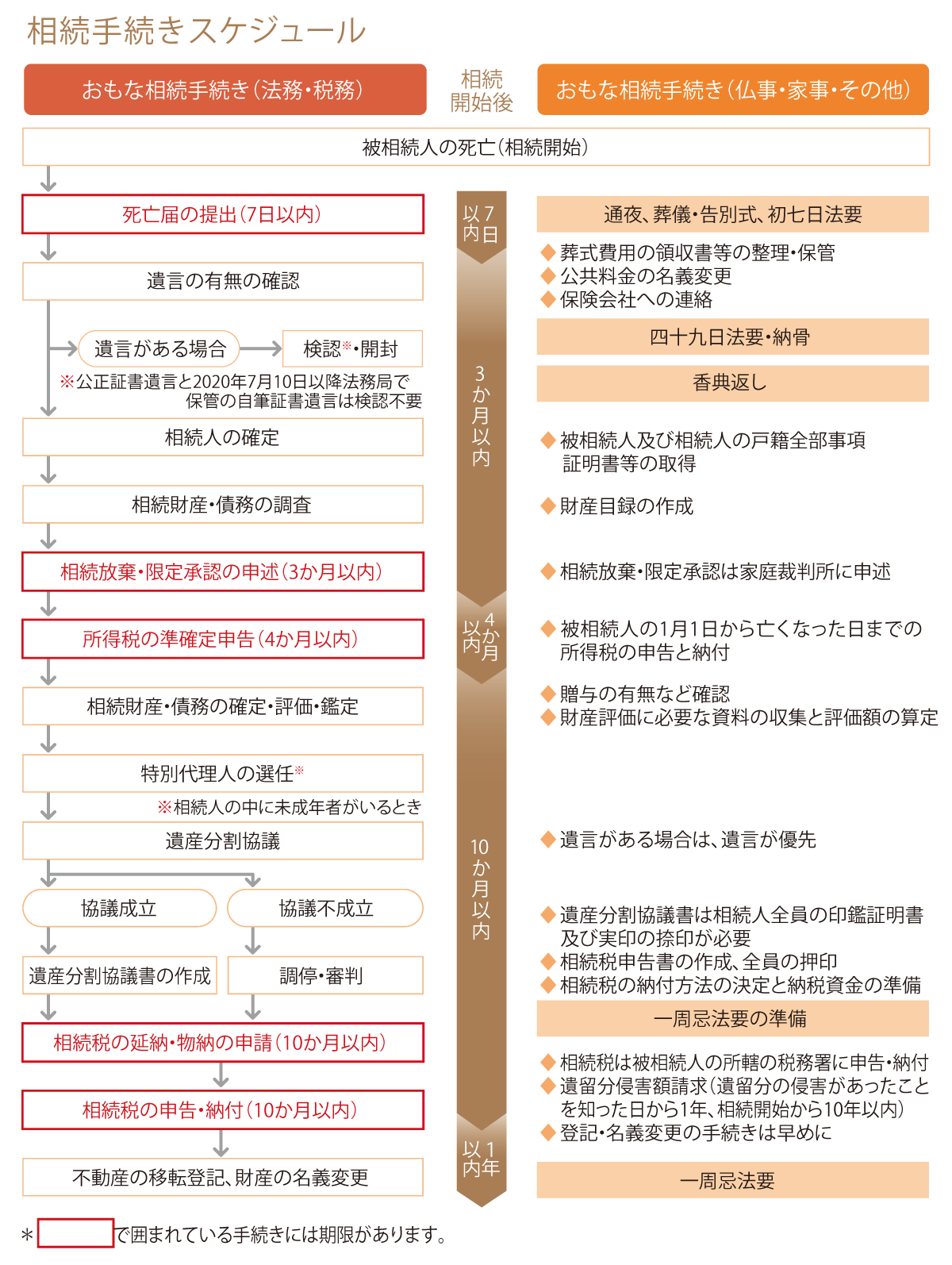

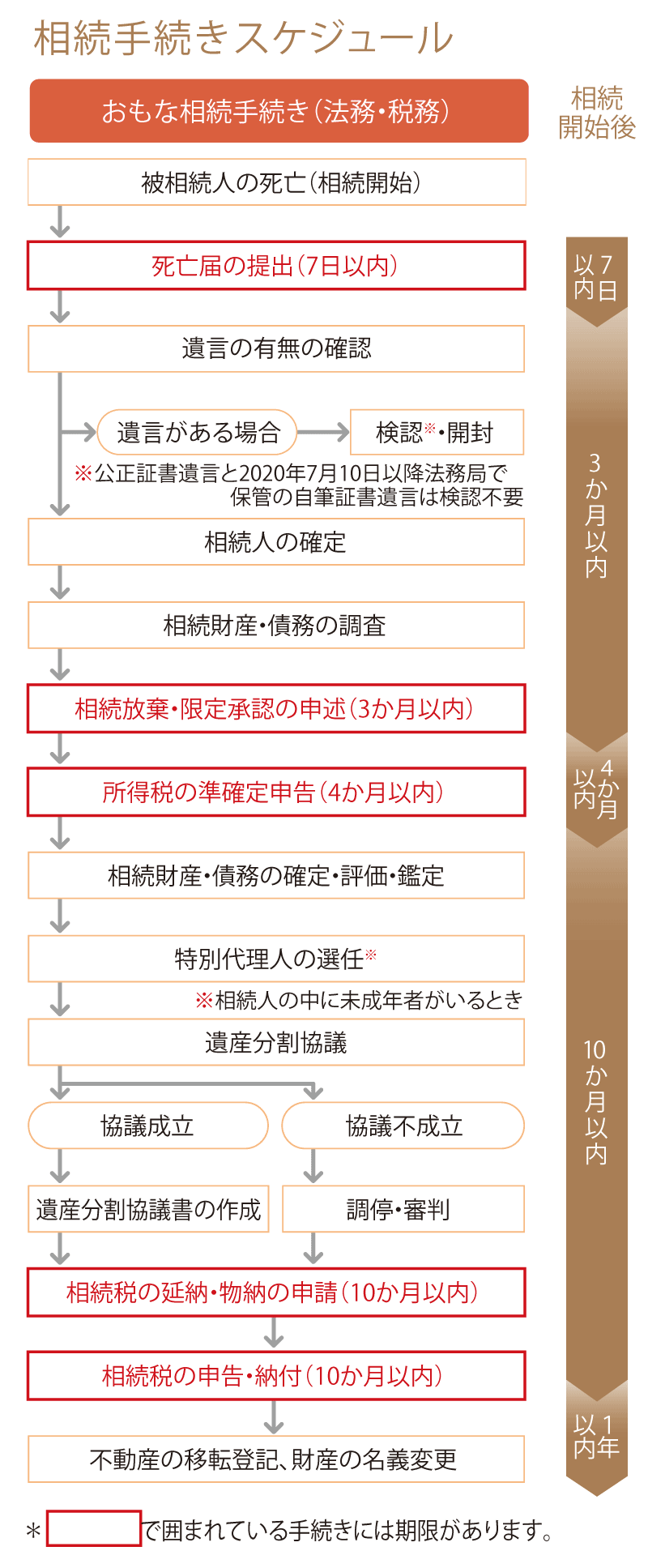

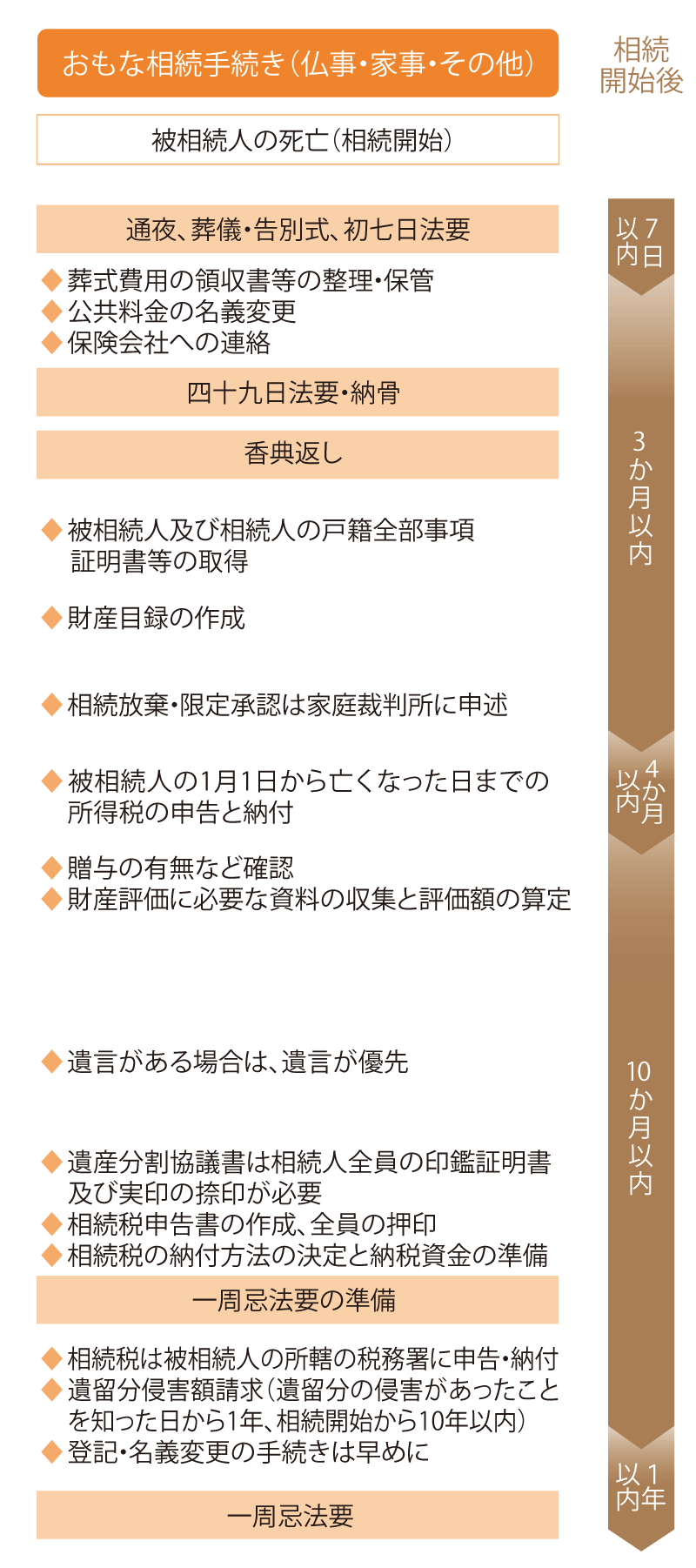

相続のタイムスケジュール

大切な方が亡くなった後にすぐ相続の準備をしようという気持ちにはなれないかもしれませんが、円滑な相続を行うためにも早めに手続きを行いましょう。

遺産の相続や、それに伴う財産の名義変更、相続税の申告・納付などは重要な法律行為です。

また、相続手続きには期限があるものが多く、必要な手続きを怠るとたいへんな事態が起こる可能性もあります。

まずは専門家にご相談ください。

相続手続きについて

円滑には進まない場合もありますが、大切な方の大切な遺産だからこそ、そうならないよう手続きをしっかりと行う必要があります。

ここでは相続手続の中で、まず皆様が行なわなければならないことについて、ご紹介させていただきます。

大まかなスケジュールは以下の通りですので、ご確認ください。

相続手続の一覧

| 届出・手続き | 説明 | 期限 | 手続き先 |

|---|---|---|---|

| 死亡届 | 「死亡診断書」とセットで | 7日以内 | 亡くなった人の本籍地または届出人の住所地の市町村役場 |

| 死体火(埋)葬許可申請書 | 火葬・埋葬の許可をとるとき | 7日以内 | |

| 世帯主変更届 | 世帯主が死亡したとき | 14日以内 | 住所地の市区町村役場 |

| 児童扶養手当認定請求書 | 世帯主が死亡して、母子家庭になったとき | 世帯主変更届と同時 | 住所地または本籍地の市区町村役場 |

| 復氏届 | 配偶者の死亡後、旧姓に戻りたいとき | 必要に応じて | 住所地または本籍地の市区町村役場 |

| 姻族関係終了届 | 配偶者の死亡後、配偶者の親族と縁を切りたいとき | 必要に応じて | 住所地または本籍地の市区町村役場 |

| 子の氏変更許可申請書 | 配偶者の死亡後、子の姓と戸籍を変えたいとき | 必要に応じて | 子の住所地の家庭裁判所 |

| 改葬許可申立書 | お墓を移転したいとき | 必要に応じて | 旧墓地の住所地の市区町村役場 |

| 準確定申告 | 1月1日から死亡日までの所得を申告する | 4ヶ月以内 | 亡くなった人の住所地の税務署 |

| 運転免許証 | 返却 | 速やかに | 最寄の警察署 |

| 国民健康保険証 | 変更事項の書き換えをする | 速やかに | 住所地の市区町村役場 |

| シルバーパス | 返却 | 速やかに | 住所地の市区町村役場 |

| 高齢者福祉サービス | 利用登録の廃止 | 速やかに | 住所地の福祉事務所 |

| 身体障害者手帳・愛の手帳など | 返却。無料乗車券などがあれば、一緒に返却 | 速やかに | 住所地の福祉事務所 |

| 勤務先(在職中の場合) | |||

| 死亡退職届 | 提出 | 速やかに | 勤務先(手続きは勤務先で行う) |

| 身分証明書 | 返却 | 速やかに | 勤務先(手続きは勤務先で行う) |

| 退職金 | 受け取る | 速やかに | 勤務先(手続きは勤務先で行う) |

| 最終給与 | 未支給分があれば受け取る | 速やかに | 勤務先(手続きは勤務先で行う) |

| 健康保険証 | 返却 | 速やかに | 勤務先(手続きは勤務先で行う) |

| 保険金・社会保険などの請求や切替 | 生命保険金、損害保険金などの請求を各生命保険会社、損害保険会社に請求する被相続人がうけている年金を止める手続きおよび遺族年金などの請求をする |

|---|---|

| 土地・建物などの相続登記 |

不動産の相続登記を行う (遺産分割協議書などを用意の上、最寄りの法務局にて名義書き換えを行う) |

| 預貯金・株式・債券の変更 | 名義変更・換金処分を行う |

| 借入金債務・未払いの公租公課や医療費などの支払い | 住宅ローンなどは団体信用保険に加入している場合が多く、死亡により保険金にてローンなどは返済される |

相続税申告サポートの内容

- 財産の調査及び評価

- 遺産分割案の作成及び税額シミュレーション

- 遺産分割協議書の作成

- 相続税申告の作成

- 納税方法に関する相談

相続税申告報酬

無料相談後に正確なお見積りを作成いたしますので、お問合せ下さい。

Ⅰ.基本報酬

| 遺産総額 | 報酬額 |

|---|---|

| 5千万円以下 | 330,000円 |

| 8千万円以下 | 440,000円 |

| 1億円以下 | 660,000円 |

| 1億5千万円以下 | 825,000円 |

| 2億円以下 | 1,100,000円 |

| 2億5千万円以下 | 1,375,000円 |

| 3億円以下 | 1,650,000円 |

| 4億円以下 | 2,200,000円 |

| 5億円以上 | ご相談の上、別途お見積りします |

Ⅱ.加算報酬

・倍卒地域の土地評価 11,000円 / 筆

・非上場株式の評価 110,000円~ / 株

その他は、面談の上ご提案します。

ご依頼が申告期限までに3か月を切っている場合には、報酬税額の2割を追加で頂戴します。

※価格は税込みです。

報酬合計額

下記報酬につきましては、

別途お見積りをさせていただきます

- 相続税申告に係る税務調査対応報酬

- 準確定申告書の作成報酬

- 名義変更手続きの代行報酬

- 二次相続シミュレーション報酬

- 相続人間で争いがあり、遺産分割がまとまらない場合の追加報酬

- ご訪問先が遠方の場合の交通費

相続シミュレーション報酬

※価格は税込みです。

相続の手続きの基礎

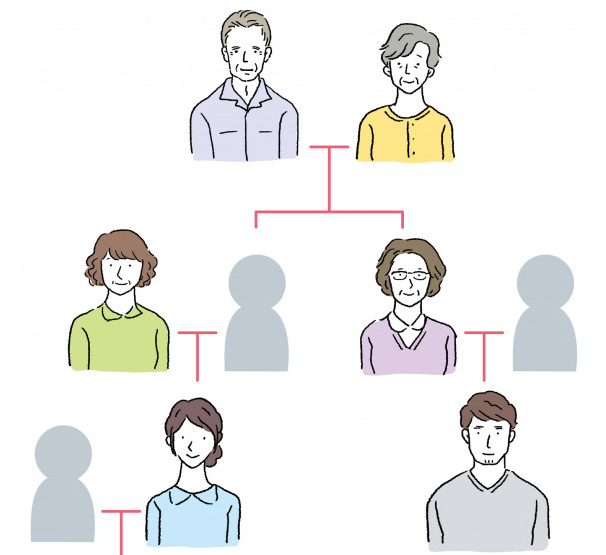

相続人はだれ?

相続人はだれ?

相続人が確定しないと相続を行うことができません。

相続人の決定

戸籍収集と一言で言っても、1.戸籍謄本、2、除籍謄本、3.改製原戸籍謄本 と

3種類もの戸籍を集める必要があります。

相続人の関係把握

相続人関係図とは、相続人と被相続人の関係性を表わした家計図のようなものです。

この相続関係図を作成することで、相続人が誰なのかを明確にすることができます。

相続の法律的取り決め

遺言が残されていた場合を除いては、基本的に法定相続分により相続します。

相続人調査

この相続人調査・戸籍調査を怠ると、相続手続きが滞るばかりでなく、後々思いもよらない相続人が発覚し遺産分割協議のやり直しやトラブルに発展することもあります。

したがって、相続人調査はとても重要なポイントとなります。

戸籍の収集は、相続人の確定以外にも預貯金の解約、株式や自動車の名義変更、不動産の相続登記などの手続きに必要になってきます。

ですから、すべての戸籍謄本が揃っていなければ、相続を開始することができないほか、預金を下ろすこともできません。

実は出生から戸籍の取得をするため、とても労力を要する場合があります。

法定相続人が兄弟姉妹で代襲相続が発生しているケースもあり、その場合、全く面識のない方が相続人になる可能性があります。

さらに、生前本籍地を繰り返し移している場合、養子縁組などをしている場合、などは複雑になり戸籍が読みにくくなることもあります。

市区町村役場では年々進んでいるプライバシー保護の観点からすぐに戸籍謄本を取得することが簡単ではなくなっています。

先ほどお話したように、戸籍謄本等の取得は手間が掛かってしまうため、お仕事をされていて平日に時間をとれない方、育児で外出が難しい方には、とても煩雑な手続きとなっています。

もし、複雑な戸籍謄本の手続きにお困りの方がいらっしゃいましたら、当事務所にお気軽にご相談ください。

無料でご相談に応じさせていただきます。

戸籍を収集する

戸籍を収集する場合は、本籍地のある市区町村役場で手続きを行わなければなりません。

本籍地が遠方にある場合や、都合により出向けないような場合は郵送による申請も可能です。

戸籍を請求できるのは、原則、その戸籍の構成員や直系親族の方などです。

代理人の場合は委任状が必要になります。

収集すべき戸籍には何種類かあります

戸籍謄本の種類には戸籍謄本、除籍謄本、改製原戸籍、戸籍の附票があります。

戸籍謄本

私たちが戸籍と聞いた場合に思い出すのがこの戸籍謄本で、いわゆる現在の戸籍です。

夫婦と子を単位で成り立っており、夫婦のどちらかが筆頭者となります。

もし子が結婚した場合には、新たに子夫婦のどちらかを筆頭者とした戸籍が作られます。

相続人調査において必要となる戸籍のひとつです。

除籍謄本

戸籍に記載されている人が、もし死亡や婚姻などによって戸籍から抜けると、

名前がバツで抹消されていきます。これを除籍といいます。

全員が除籍されて戸籍にだれもいなくなってしまった状態になると、

その戸籍は除籍という呼び名に変わります。この除籍の写しが除籍謄本です。

これも相続人調査で必要な戸籍です。

改製原戸籍

改製原戸籍とは、法令の改正などによって作り変えられる前の戸籍のことをいいます。

なぜ、相続人の調査に作り変えられる前の戸籍である改製原戸籍が必要かといいますと、

改製後の戸籍には、その時に必要な情報しか載っていないからなのです。

戸籍謄本を収集して相続人を確定したとしても、それだけでは不十分なのです。

改製原戸籍を取得しておかないと、相続人であるはずのその他の存在は分からないのです。

この改製原戸籍に相続人が一人でもいた場合、相続人すべての合意が必要な遺産分割協議書は無効となります。

戸籍の附票

戸籍の附票とは、その戸籍が出来たときからの住所変更履歴が記載されたもので、戸籍に記載されている人が引越などをして役所に住所変更をした際、この戸籍の附票に新しい住所が記載されていきます。

戸籍の付票は、住所を確認するために必要とされます。

相続関係図

相続人と被相続人の関係性が可視化されるため、相続に必要な戸籍の収集が効率的になります。

金融機関などでの相続手続きにも利用でき、遺言書の検認を受ける際にも円滑になるため便利です。

相続人関係図作成のポイント

作成時のポイント

①誰が見ても一目でわかる

⇒相続人関係図は被相続人と相続人の関係性を目に見える形で図式化することに意味があります。

ですから明瞭かつ誰にでもわかるものを作る必要があります。

②登記された住所・氏名が一致

⇒登記されている住所が該当する相続人と一致しているか、相続人の氏名(漢字の表記など)が間違っていないかを確認します。

③戸籍・相続証明書等相続証明書類との関連性がある

⇒関係図は戸籍・相続証明書等、各種証明書類を基に作成する必要があります。

当事務所では相続人関係図の作成サポートも承っております。

相談は無料ですので、お気軽にお問い合わせください。

法定相続分と法定相続人

誰が相続人になるのか?・・・法定相続人

このように法で定められた財産の受け取り人のことを法定相続人といいます。

この権利は、民法で定められていて、以下の人が法定相続人になることができます。

①配偶者(夫からみれば妻、妻からみれば夫)

ただし、婚姻関係のない内縁の妻や、愛人には相続権がありません。

②子供(=実子)、養子、内縁の妻や愛人の子供、胎児、あるいは孫、ひ孫

これらの人を直系卑属(ひぞく)といいます。民法では、子供、養子が何人いても、全て法定相続人となります。

③父と母、あるいは、祖父母

直系卑属が誰もいないときに、相続人になることができます。

父と母がいないときは、祖父母が相続人になり、これらの人を直系尊属といいます。

④兄弟姉妹、あるいはその子供

被相続人の直系卑属や直系尊属が、誰もいないときにはじめて相続人となることができます。

以上が法定相続人となることができる人です。

相続割合はどれくらいか?・・・法定相続分

法定相続分を知ることは、誰にいくらが相続されるのかを知るひとつの目安となります。

遺言書は、亡くなった方の自由意志を反映させるものですが、後々もめないようにするには、作成時にまず参考にされるべきものが法定相続分なのです。

法定相続人の順位または割合

法定相続分は相続人の構成状況によって、以下のとおりと定められています。

| 相続人 | 相続配分 | 金額例 |

| 妻 | 1/2 | 1,500万 |

| 子供1 | 妻の残り1/2を均等に分ける | 750万 |

| 子供2 | 妻の残り1/2を均等に分ける | 750万 |

| 相続人 | 相続配分 | 金額例 |

| 妻 | 2/3 | 2,400万 |

| 夫側の父 | 妻の残り1/3を均等に分ける | 600万 |

| 夫側の母 | 妻の残り1/3を均等に分ける | 600万 |

法律で定めたとおりの配分でないといけないのか

法律では、法定相続分によって配分が定められています。

しかし、必ず法定相続分どおりの配分でなくとも問題ないケースがあります。

①遺言書がある場合

被相続人の遺言が最優先されます。

ゆえに法定相続分が定められていたとしても,遺言の内容に従い配分します。

②遺産分割協議によって配分を決定した場合

相続人が皆で話し合い(遺産分割協議)、納得していればその配分は法定相続分に優先します。

仮に亡くなった方の配偶者以外の相続人が恣意的に配分を決めてしまった場合、配偶者はその後の生活に重要な影響が出てくる可能性があります。

そのようなケースを想定して、法律では、相続人が当然に取得できるものとして最低限度の相続分を保証しています(これを遺留分と言います)。

つまり法定相続分は配偶者やその子供を保護する機能があるといえます。

遺留分が侵害されているような相続の場合には、侵害されている相続人は他の相続人などに侵害額を請求することができます。

侵害額を請求する等のトラブルが発生しないように、遺産分割協議を行ったり遺言を残しておくことが大切です。

相続財産の分け方

相続財産の分け方

遺産にはプラスの財産とマイナスの財産があり、プラスの財産が多いか少ないかによって分ける際の考え方も変わってきます。

そこで、どのように考えるのかをみていきましょう。

遺産分割の方法

分割対象となる財産

一度ご確認頂き、遺産分割をスムーズに進むめていただければと思います。

遺産分割協議

その話し合いを遺産分割協議といいます。

遺産分割協議書

遺産分割協議書には決まった書式はありません。

ただし、相続人全員の同意のもと作成することが重要です。

誰かが抜けていては効力がありませんので、遺産分割協議を行い、相続人の同意をとりつける必要があります。

遺産分割の方法

ここではその3つの方法について、それぞれご説明します。

現物分割

不動産はAさんに、預金はBさんに、その他の財産はCさんにというように、どの相続財産を誰が相続するかを現物によって決めていきます。

やり方としては非常に簡単に相続できる方法ですが、相続人の間で不公平になる可能性があります。

例えば土地は1億円の価値があるのに、その他の財産は2000万円しか価値がないようなとき、一人の土地を受け取るのは不公平感があります。

この現物分割では、各相続人の相続分をきっちりわけるのは難しいため、以下の2つの方法がとられます。

代償分割

相続財産が不動産しかない場合に、たとえば長男が不動産を相続した分、弟に現金で300万円を支払うという方法です。

換価分割

たとえば、不動産のみが相続財産である場合に、この方法がよく用いられます。

株式、社債などの有価証券も売却できる財産ですから、換価分割による方法が取れます。

現物分割をすると価値が下がる場合は、こうした方法をとることがあります。

遺産分割対象となる財産

預貯金、土地、株式、さらに車や家具以外にも、相続財産は実に多岐に渡ります。

プラスの財産(資産)

○預貯金、有価証券(株式、国債、地方債、社債、手形)、貸付金などの金銭債権

○生命保険金

被相続人が保険料等を負担している場合は、相続財産に含まれます。

○賃貸借権

被相続人が住居を借りていたケースでは、その賃借権は原則、相続されます。

ただ、個々の契約や継承する人の地位により、必ずしもすべて相続の対象になるとは限りません。

○損害賠償請求権

交通事故が原因で亡くなられた被相続人場合、病院の費用、もし死ななければ取得できたであろう収入(死亡による逸失利益)、慰謝料(加害者に対する被相続人のもの)などの損害賠償請求権は相続の対象になります。

マイナスの財産(負債)

遺産分割の対象とならない財産

退職金、遺族年金などの権利は、特別な理由がない限り相続財産に含まれません。

これは配偶者などが最低限の生活が送れるようにするためです。

○社員権(株主権)

会社における株主の地位などの株主権、また会社に占める地位は相続の対象になります。

ただ合名会社の社員権、合資会社の無限責任社員の社員権は原則、相続の対象となっておりません。

○祭祀財産(墓地、墓石、仏壇などの祭具)

被相続人からの指定がある場合は指定された者が、子弟がない場合は慣習に従って祭祀を主宰する者が継承します。

※遺骨も同様です。

「これは相続の対象になるのかな?」などの疑問をお持ちの場合は、お気軽にご相談ください。

遺産分割協議

遺産分割協議の進め方

これは不公平な遺産分割の決定が行われないようにするためです。

したがって、相続人が一人でも不参加の場合、遺産分割協議は無効になります。

相続人が遠隔地にいる場合などは一つの場所に集まることが困難ですから、遠隔地の相続人と書面を通じて協議してもかまいません。

遺産の分割方法には大きくわけて、「現物分割」「代償分割」「換価分割」の3つがあります。

遺産分割協議の注意点

相続財産を分割する際には気をつけなければならない点があります。

○特別受益

特別受益とは、相続が開始する前に被相続人から生前に贈与や遺贈を受けた財産のことです。

実際の相続が開始したときに相続財産に加算して計算する場合があります。

例えば、被相続人の娘がマンションを買ってもらった場合、これを相続分として考慮するということです。

○寄与分

被相続人が生存中に、財産の維持・増加に特別寄与した相続人がいる場合に、その寄与分を先に協議、残りの財産を改めて分割協議するということです。

例えば、付き添い介護を必要とする親の介護を行ってきた場合、これを相続分として考慮するということです。

遺産分割協議における調停・審判

調停とは

被相続人が亡くなり、その遺産の分割について相続人の間で話し合いがつかない場合があります。

その場合、家庭裁判所の遺産分割の調停か審判の手続を利用することができます。

調停手続きを利用する場合は、遺産分割調停事件として申し立てます。

この調停は関係者のうちの1人または何人かが他の相続人全員を相手方として申し立てるものです。

調停手続では、当事者から事情を聴いたり、必要に応じては資料等を提出してもらったりします。

そして、解決のために必要な助言を行うなどして合意を目指します。

審判とは

調停手続きを利用しても話し合いがまとまらない場合、調停が不成立になり、自動的に審判手続が開始されます。

家事審判官(裁判官)が、相続財産の種類、相続人の年齢・職業・心身の状態、生活の状況、その他事情を考慮して、審判をすることになります。

制度上、調停と審判がありますが、このような手段に進んでしまうと関係が壊れてしまいかねません。

調停や審判に進まないためにも事前に遺言書を書くなどの対策をおすすめ致します。

遺産分割協議書

相続が発生した場合、亡くなった人(被相続人)の財産は遺言で財産の分配方法が指定されていない限り、原則として民法で定められた割合(法定相続分)で分配されることになります。

また、相続人全員で話し合い(遺産分割協議)を行うことで法定相続分とは異なった割合で財産を分配することが可能となります。

そのような話し合いをもとに作成するのが遺産分割協議書です。

遺産分割協議書の作成

ただし、一つ必ず守らなければならないルールがあります。

それは、相続人全員の同意のもと作成するということです。

誰かが抜けていては効力がありません。

遺産分割協議を行い、相続人の同意をとりつけるのです。

ただし、全員が一堂に会する必要はありません。

電話等で内容に納得してもらい、遺産分割協議を一通だけ作成して、郵送で送って押印してもらうだけでも同意は可能です。

手書きでなくてもパソコンで作成した書類でもかまいませんが、後々のトラブルを回避するために自書をおすすめします。

遺産分割協議書を作成するために必要なもの

法定相続分を知ることは、誰にいくらが相続されるのかを知るひとつの目安となります。

遺言書は、亡くなった方の自由意志を反映させるものですが、後々もめないようにするには、作成時にまず参考にされるべきものが法定相続分なのです。

遺産分割協議書を作成するために必要なもの

- 被相続人の除籍謄本、改製原戸籍、戸籍謄本

- 被相続人の住民票の除票、戸籍の附票

- 相続人の住民票

- 相続人の実印と印鑑証明書

- 財産の内容がわかる資料(不動産の場合:登記簿謄本、預貯金の場合:預金通帳、残高証明等)

遺産分割協議書の例

遺産分割協議書 令和○○年○月○○日 金沢太郎(東京都○区○町○丁目○号)の死亡により開始した

相続につき共同相続人である金沢次郎と金沢花子は次のとおり遺産分割の協議をした。 一.相続人金沢花子は次の不動産を取得する。 1.所在 ○区○町○丁目 地番 ○番○ 地目 宅地 地積 ○○.○○平方メートル 2.所在 ○区○町○丁目○番地○ 家屋番号 ○番○ 構造 木造瓦葺2階建 床面積 1階 ○○.○○平方メートル 2階 ○○.○○平方メートル 二 相続人金沢次郎は次の預金を取得する。 1.株式会社○○銀行○○支店の被相続人名義の預金 普通預金 金○○○円 2. 株式会社○○銀行○○支店の被相続人名義の預金 定期預金 金○○○円 上記のとおり協議が成立したので、その成立を証するため本書2通を作成し署名、押印の上それぞれ1通を所持する。 平成○○年○○月○○日 東京都○区○町○丁目○番○ 相続人 金沢次郎 印 東京都○○区○○町○○丁目○○番○○ 相続人 金沢花子 印

その場合、「調停」あるいは「審判」により分割がされることになります。

相続財産の名義変更

相続財産の名義変更

名義変更に期限は設けられていませんが、名義が被相続人のままであると、相続した財産を売却や譲渡ができません。

また、他の相続人より「まだ名義が変わっていないから、この財産は再検討したい」などと言われたら、それこそトラブルの原因になります。

したがって、遺産分割協議が終わったら遺産分割協議書に従って迅速に名義を変更することをおすすめします。

名義変更は財産の種類によって変わります。

ここでは主な相続財産となる土地・建物、預貯金、車をピックアップして解説していきます。

土地・不動産の名義変更

土地・建物の情報は登記簿に記載されており、そこに土地・建物の所有者や担保などの情報が記載されています。

登記簿の管理は法務局で行われておりますので、確認のため訪れるとよいでしょう。

登記簿を確認後、不動産の所有者となっている被相続人の名義を相続人名義に変えなければなりません。

土地・建物の名義変更の流れ

まずは変更までの大きな流れを確認しましょう。

名義変更の流れ

①遺産分割協議を行い、相続財産の分け方を遺産分割協議書に記載

②不動産登記簿の変更に必要な書類の収集する

③資料に従って登記申請書の作成する

④法務局へ提出して登記を申請して名義変更は完了!

各手続きの解説

①に関しては遺産分割協議で解説していますので、割愛します。

②登記に必要な書類の収集

登記に必要な書類は、どのように遺産分割をしたかによって変わってきます。

遺産分割協議書の記載内容に従って収集します。

③登記申請書の作成

登記簿の記載は複雑なため、一般の方にとっては難しいと思われます。

法務局でも教えてはくれますが、当事務所でも無料相談を承っておりますのでお気軽にご相談ください。

④法務局へ登記の申請

必要書類の収集、登記申請書の記載が完了したら、それら書類をひとまとめにして、該当の不動産を管轄している法務局に登記の申請をします。

以上、土地・建物の名義変更に関して説明してきましたが名義を変更しないで発生するトラブルもありますので、極力早期の名義変更の手続きを行うことをおすすめします。

預貯金の名義変更

金融機関が被相続人の死亡を確認したら、被相続人名義の預貯金口座は凍結となります。

預貯金は被相続人にとっては相続財産です。

一部の相続人が勝手に預貯金を引き出すと、遺言書通りに遺産分割が行われない可能性があります。

凍結を解除するための方法は、

○相続財産を分割する前

○相続財産を分割した後

この2パターンによって異なります。

相続財産を分割する前の場合

①金融機関所定の払い戻し請求書

②相続人全員の印鑑証明書

③相続人全員の現在の戸籍謄本

④被相続人の戸籍謄本(出生から死亡までのものすべて)

⑤被相続人の預金通帳

⑥被相続人の届出印

その他、金融機関が指定してくる書類等もあります。

相続財産を分割した後の場合

遺産分割協議に基づく場合

基本的に遺産分割前と変わりませんが+遺産分割協議書の提出が求められます。

① 金融機関所定の払い戻し請求書

② 相続人全員の印鑑証明書

③ 相続人全員の現在の戸籍謄本

④ 被相続人の戸籍謄本(出生から死亡までのものすべて)

⑤ 被相続人の預金通帳と届出印

⑥ 遺産分割協議書(相続人全員が実印で押印)

調停・審判に基づく場合

調停・審判の場合、家庭裁判所関連の書類の提出が求められます。

① 家庭裁判所の調停調書謄本、審判書謄本

② 相続人の戸籍謄本

③ 相続人の印鑑証明書

④ 被相続人の預金通帳

⑤ 被相続人の届出印

遺言書に基づく場合

遺言書に基づく場合は遺言書が必須となります。

① 遺言書 (コピー可)

② 被相続人の除籍謄本

③ 被相続人の預金通帳と届出印

④ 相続人の印鑑証明書

以上が預貯金の名義変更です。わからない点等は当事務所までお気軽にご相談ください。

車の名義変更

土地・建物の情報は登記簿に記載されており、そこに土地・建物の所有者や担保などの情報が記載されています。

登記簿の管理は法務局で行われておりますので、確認のため訪れるとよいでしょう。

登記簿を確認後、不動産の所有者となっている被相続人の名義を相続人名義に変えなければなりません。

誰が相続するかを確定したら、その協議内容を記載した遺産分割協議書を持って名義変更することになります。

名義変更には、

・除籍謄本

・印鑑証明書

・委任状

・自動車検査証

・申請書

・手数料納付書

・自動車税申告書

などが必要です。

特に除籍謄本は、相続人全員分を集める必要があります。 なお、相続人以外に譲った際の名義変更に関してですが、直接その方の名義に変更をすることができません。

一度相続人の方に名義変更し、その後で相続人以外の方が名義変更をするという2ステップを踏まなければいけません。

この点は、普通の車の名義変更よりも手間がかかってしまいます。

相続税の申告・納付

相続税の申告・納付

相続税は原則、相続の開始を知った日から10ヶ月以内に申告しなければなりません。

また、原則として相続税の全額を現金で納付しなければいけません。

遅れると無申告加算税 や 延滞税等が課せられる場合がありますので、しっかりと理解しておきましょう。

相続税とは

相続税の基礎控除

相続税評価額の算出

では、相続税がどのように算出されるのか、どのように相続財産として評価されるのかを把握しましょう。

相続税申告に必要な書類

必要書類を一覧表にまとめてみましたので確認しておきましょう。

納税資金の準備

相続税額を下げることばかりに気をとられ、肝心の相続税を納付する資金がないと意味がありません。

延納と物納

そこでその際の対応も理解しておきましょう。

相続税の還付

相続税額は評価する税理士のスキルにより大きくことなります。

相続税の税務調査

申告して数年後に、相続税申告をした方の実に4分の1の人に対して税務調査が入ります。

さらに税務調査に入った件数の8割以上という高い確率で、修正が入り追加で税金を支払う必要があります。

相続についてのお尋ね

その書面に「相続についてのお尋ね」と記載されている場合は、注意が必要です。

相続税とは

全ての場合に相続税が発生するというわけではなく、基礎控除額を超える財産を相続する場合に発生します。

申告・納付には期限が定められており、どちらも「相続を開始を知った日の翌日から10ヶ月以内」とされています。

この期限内に申告しなければ税務署から催促がきます。

それでも申告しなければ税務調査が入り、相続税とは別に重い延滞・加算税を加算されてしまいます。

しっかりと期限内に申告・納付ができるように専門家へ相談をしましょう。

生前に持っていなかった財産であったとしても、相続財産とみなされて相続税がかかります。

みなし財産としてよく取り扱われるものをまとめておりますので、ご確認ください。

遺産相続は税金の申告・納付を行ってはじめて終了します。

当事務所では相続税申告の経験豊富な税理士がアドバイスさせていただきます。

相続税に関するの無料相談も実施しておりますので、お気軽にご相談ください。

相続税の基礎控除

実際に納税が必要になるケースというのは100件中4件程度です。

基礎控除額というものが設定されており、「基礎控除額を超える財産」を受け継いだ人のみに相続税が発生します。

この基礎控除額は遺産を相続する人数で変わります。

基礎控除額の計算

3000万円+(600万円×法定相続人の数)=基礎控除額

ある家族で旦那様が亡くなられたケースでは、その「奥様」「子供3人」の計4人が法定相続人だとすると、

3000万円+(600万円×4)=5400万円

となり、5400万が控除額の上限となっております。

なお、法定相続人にカウントされるのは「相続放棄をした相続人」なども含まれます。

相続税を払わなければいけないのかどうか、上記の式を使って把握してみましょう。

当事務所では相続税申告の経験豊富な税理士が親身にアドバイスさせていただきます。

相続の無料相談も実施しておりますので、お気軽にご相談ください。

相続税評価額の算出

この計算は複雑で専門知識が要求されます。

相続税評価額の算出は、専門家である税理士にご相談されることをお勧めします。

財産評価の詳細は「財産評価基本通達」にありますが、以下にその主なものをご紹介致します。

市街地にある宅地

路線価(土地の形状による減額補正後)×宅地面積を土地の位置や形状により補正した額

路線価のついていない宅地

固定資産税評価額×所定の倍率

家屋

固定資産税評価額

上場株式証券

相続開始日終値、開始月・前月・前々月の終値平均のうち最も低い価額

非上場株式証券

事業内容が類似する上場企業の株価等を基にして評価する類似業種比準価額または相続税評価基準による純資産価額

普通預金・通常貯金 相続開始日の残高

定期預金 相続開始日の残高+相続開始日に解約した場合の利子額

死亡退職金

受取金額-非課税枠(500万円×法定相続人数)

生命保険金

受取金額-非課税枠(500万円×法定相続人数)

一般動産

調達価額(不明なものは新品小売価額-経過年数に応じた減価額)

自動車

調達価額または新品小売価額-経過年数に応じた減価額のいずれか

ゴルフ会員権

取引相場×70%

相続税申告・相続登記に必要な書類

プラスの財産に関連する書類

| No. | 種類 | 必要書類 | 取得先 |

|---|---|---|---|

| 1 | 土地 | 全部事項証明書(登記簿謄本) | 法務局 |

| 2 | 固定資産税評価証明書 | 市町村役場 | |

| 3 | 地積測量図又は公図の写し | 法務局 | |

| 4 | 実測図 | 自宅など | |

| 5 | 賃貸借契約書(貸地・借地の場合) | 自宅など | |

| 6 | 建物 | 全部事項証明書(登記簿謄本) | 法務局 |

| 7 | 固定資産税評価証明書 | 市町村役場 | |

| 8 | 間収り図 | 自宅など | |

| 9 | 賃貸借契約書(貸家の場合) | 自宅など | |

| 10 | 上場株式 | 株券コビー(表・裏) | 自宅など |

| 11 | 証券会社の預かり証明書 | 証券会社 | |

| 12 | 家族全員の最近5年間の取引明細 | 証券会社 | |

| 13 | 配当金通知書 | 自宅など | |

| 14 | 非上場休式 | 直前3期の法人税の申告書一式 | 発行法人 |

| 15 | 最近5年間の株主等名簿法人 | 発行法人 | |

| 16 | 法人所有の資産がある場合 各資産に関する必要書類 | 発行法人 | |

| 17 | 現預金 | 預金残高証明書 | 金融機関 |

| 18 | 既経過利息計算書(定期性預金の場合) | 金融機関 | |

| 19 | 被相続人の過去の通帳等コビー | 自宅など | |

| 20 | 家族全員の過去の通帳等コビー | 自宅など | |

| 21 | 電話加入権 | 電話番号と所在場所 | メモしてください |

| 22 | ゴルフ会員権 | 預託金証書又は株券のコビー | 自宅など |

| 23 | 生命保険金等 | 保険金支払い通知書 | 生命保険会社等 |

| 24 | 継続している生命保険の保険証書コビー | 自宅など | |

| 25 | 満期返戻金のある火災保険等の保険証書コビー | 自宅など | |

| 26 | 退職金 | 支払通知書 | 勤務先 |

| 27 | 貸付金 | 金銭消費貸借契約書及ひ残高のわかるものコビー | 自宅など |

| 28 | 書画骨董等 | 品名・作者名・写真等 | メモしてください |

| 29 | 家財 | 特記すべきものの明細 | メモしてください |

| 30 | その他の財産 | 未収入金等の場合は通知書など | 自宅など |

マイナスの財産に関連する書類

| 種類 | 必要書類 |

|---|---|

| 借入金 | 金銭消費貸借契約書のコビー |

| 銀行等の残高証明書 | |

| 未払金 | 請求書・領収書(医療費・保険科・公共科金等) |

| 未納税金 | 課税通知書 |

| 納付書 | |

| その他 | その他債務の明細 |

| 葬儀費用 | 諸経費控 |

| 領収書(お寺・心付け等領収書の無い場合は書き出して下さい) | |

| 香典帳等 |

相続人調査に関連する書類

| No. | 必要書類 | 取得先 | 通数 |

|---|---|---|---|

| 1 | 被相続人の生まれた時からお亡くなりになった時までの除籍謄本、改製原戸籍謄本など | 市区町村役場 | 各1通 |

| 2 | 被相続人の住民票の除票 | 市区町村役場 | 1通 |

| 3 | 相続人全員の戸籍謄本 | 市区町村役場 | 各1通 |

| 4 | 相続人全員の住民票 | 市区町村役場 | 各1通 |

| 5 | 相続人全員の印鑑証明書 | 市区町村役場 | 各1通 |

| 6 | 遺産分割協議書または遺言書 | 1通 | |

| 7 | 相続人全員の実印(逍産分割の場合) | ||

| 8 | 被相続人の略歴書(病歴・入院歴) | ||

| 9 | 被相続人の死亡診断書コビー | 病院 | 1通 |

| 10 | 各相続人の職業・自宅電話番号 |

その他

| No. | 必要書類 |

|---|---|

| 1 | 相続開始前3年以内の贈与の内容及ひ贈与税の申告書コビー |

| 2 | 相続開始前2年間の被相続人の所得税の確定申告書コビー |

| 3 | 準確定申告のために必要な資科(源泉徴収票・収入明細・領収書・保険等控除証明書) |

不動産の名義変更(相続登記)に関連する書類

| No. | 必要書類 | 取得先 | 通数 |

|---|---|---|---|

| 1 | 被相続人の生まれた時からお亡くなりになった時までの除籍謄本、改製原戸籍謄本など | 市区町村役場 | 各1通 |

| 2 | 被相続人の住民票の除票 | 市区町村役場 | 1通 |

| 3 | 相続人全員の戸籍謄本 | 市区町村役場 | 各1通 |

| 4 | 相続人全員の住民票 | 市区町村役場 | 各1通 |

| 5 | 相続人全員の印鑑証明書 | 市区町村役場 | 各1通 |

| 6 | 遺産分割協議書または遺言書 | 1通 | |

| 7 | 相続不動産に関する全部事項証明書(登記簿謄本) | 法務局 | 各1通 |

| 8 | 相続不動産に関する固定資産税評価証明書 | 市区町村役場 | 各1通 |

| 9 | 相続人全員の実印(遺産分割の場合) |

相続税の納税資金準備

相続税額を下げることばかりに気をとられ、肝心の相続税を納付する資金がないと意味がありません。

多額の現預金を残せる場合であれば問題ありませんが、そうでない場合には「物納用の土地を残す」「死亡退職金を使う」といった財源対策をしておくことが重要です。

相続が発生して10ヶ月以内に相続税の申告をしなければいけません。

いきなり多額の税金を納付しなければならないとなると、準備できる方というのは多くありません。

中には、大切な財産を手放さなければならないという方もいらっしゃいます。

そのようなことにならないためにも、相続税の節税だけでなく、納税資金の準備もしっかりと行っておきましょう。

納税資金の準備に関するご相談も受け付けております。

お気軽にお問い合わせください。

延納と物納

そして突然多額の相続税を支払わなければならなくなってしまったという場合も多いでしょう。

このように急に発生した相続税を一度に払えない場合には、延納や物納が認められます。

延納について

しかし、一時に納付することが困難な場合には一定の手続と条件のもと年賦延納が認められます。

延納には利子税を支払う必要があります。

延納の分割は原則として5年~20年の延納期間が認められています。

延納の条件

・相続税の納税額が10万円を超えている場合

金銭で納付することを困難とする事由があり、かつ、その納付を困難とする金額の範囲内であること。

延納税額および利子税の額に相当する担保を提供すること。

・延納申請書を相続税の納税期限までに税務署に提出した場合

延納の期間や利子税については、相続財産に何が含まれているか、担保として何を提供できたかによって異なります。

延納は分割で納付できるということで便利な方法ですが、長期間にわたって利子税がかかってしまうなどの負担もあります。

金融機関から借り入れをして一時に返してしまった方が利率が低いという場合もありますので検討が必要です。

物納について

物納とは金銭の代わりに、有価証券や不動産などの物で納める方法です。

物納できる財産は、何でもよいというものではなく国が管理処分するのに適したものでなければなりません。

以下の順番で物納の対象になります

第1順位 : 国債、地方債、不動産、船舶

第2順位 : 社債・株式などの有価証券

第3順位 : 動産

特定登録美術品は、上記順位にかかわらず物納に充てることができます。

物納する場合には、物納申請書を相続開始から10ヶ月以内に税務署に提出しなければなりません。

また、物納の手続後、一定期間内に限り物納を撤回して本来の金銭による納付に戻すこともできます。

相続税の還付方法

相続税額は評価する税理士のスキルにより大きくことなります。

特に土地評価に精通していない税理士が相続税額を評価した場合に、本来なら低く抑えられたにも関わらず、知識や経験が少ないことにより多額の相続税がかかってしまっているということが少なくありません。

特に、相続税は多くの税理士が年間1件対応するか否かという非常に少ない業務ですので、中には過去数回または一度も経験したことがないという方もいらっしゃいます。

なお、相続税の還付は申告から5年以内であれば手続きすることが可能です。

還付の例

相続税額 8000万円 – 相続税額 6000万円 = 2000万円!

つまり、2000万円も返ってくるということになります!

特に土地を多く保有している人ほど見直しをするメリットがあります。

気になる方は一度無料相談をご利用ください。

相続税の税務調査

申告して数年後に、相続税申告をした方の実に4分の1の人に対して税務調査が入ります。

さらに税務調査に入った件数の8割以上という高い確率で、修正が入り追加で税金を支払う必要があります。

税務調査の多くは事前に税務署から通知がきます。

相続税の申告を税理士に依頼している場合には、申告書への押印のある税理士へ事前に電話が入ることがほとんどです。

したがって、通常は申告を依頼した税理士に対応してもらえばいいのですが、中には税務調査の経験が浅い先生や相続税申告をほとんど行ったことのない先生がいらっしゃいます。

そのような先生のお世話になっている場合には、別の税理士に依頼されるというケースが最近では多くなってきています。

税理士の中には「税務調査は別の税理士に依頼してほしい」とい方までいらっしゃるようです。

当事務所では、税務調査のみのサポートにも対応しております。

相続税申告の経験も豊富ですので、まずはご相談ください。

相続についてのお尋ね

その書面に「相続についてのお尋ね」と記載されている場合は、注意が必要です。

「うちには相続税がかかるほど財産なんて無かった」と高を括っていると、のちのち高額な納税が発生する可能性があるからです。

●また、税務署は親族が亡くなったことをどうして知っているのでしょうか?

実は、税務署は亡くなった方(被相続人)とその親族に関する情報を比較的容易に調べることができるのです。

つまり、被相続人の職業情報や所有不動産などを簡易調査することで、税務署は相続財産をおおまかに把握していると考えられます。

「相続についてのお尋ね」が全ての相続人に送付されていないことを考えれば、この書面が送られてきた方は相続税が発生する可能性があるものとみて、専門家による財産調査を行うことをおすすめします。

実際、「うちには相続税がかかるほど財産なんて無かった」と高を括っていて、のちのち相続税だけでなく無申告加算税・延滞税までをも支払わなければならなかったという方は大勢いらっしゃいます。

「お尋ね」を無視するリスク

相続税の決定

「決定」とは、申告義務があるにも関わらず、それを怠っていた場合に、税務署が独自に調査して納税額を決定することを言います。

「決定」が行われた場合は各種優遇規定が適用できない場合が多く、想像以上に高額な相続税を納めなければならなくなる場合があります。

延滞税などの税金

相続税の申告期限は相続発生日から10ヶ月以内と定められていますが、この期限を過ぎてしまった場合は「無申告加算税」「延滞税」などのペナルティが課せられます。

また、無申告が故意であると見なされた場合は、最も重いペナルティである「重加算税」が課せられます。

以上のような無用なリスクを避けるためにも、税務署から「相続についてのお尋ね」が届いたら、まずは相続税を専門とする税理士に相談してみましょう。

サービスに関するご質問・お見積り依頼は無料です

[営業時間 9:00〜20:00] 電話は土日祝も受け付けております。